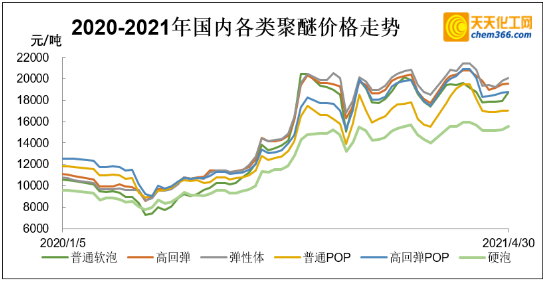

3.29-4.2

月初下游暂缓或停止生产,加之新装置投放(3月25日,中化泉州石化100万吨/年乙烯项目PO/SM装置首车环氧丙烷(PO)产品顺利装车出厂,中化集团下属化销公司通过壹化网多轮竞价,与万华、佳化等12家主流PO客户签订年度长约协议,客户辐射福建省内、浙江及江苏主流消费市场)。环丙工厂开始累计库存,市场供应较为充裕,开始PO市场重心不稳,延续三月尾走势,开启深跌模式(截止 4 月 2 日,软泡聚醚跌幅达到700-1200元/吨),以拉涨一波需求。而后虽有过短暂报稳,整体利空指引聚醚市场持续下行。跌势一直延续到2号然后开始报稳,询盘气氛有所增强,零星小单释放,杀价补仓。

4.5-4.9

清明节后聚醚厂集中放量补仓且出口需求良好,环丙工厂得以缓解库存压力,且挺市调涨意愿强烈,聚醚刚需订单推助环丙轮番连涨。环丙止跌回弹给与聚醚强劲支撑,节后终端下游库存低位,刚需释放,订单转多,聚醚成功去部分库存,成本和需求双双利好下随行就市,调涨价格。

4.12-4.16

环丙连稳一周,高位给与聚醚强劲支撑,周初延续小幅探涨,而后终端阶段补仓就绪,进入消化整理阶段,加之季节需求转淡,以及4月14中海壳二期成功投产,市场缺乏利好消息提振市场,业内人士看空情绪愈加浓厚。聚醚厂小单刚需维系困难,承压商谈现松动,市场多听闻聚醚厂承压让利以求出货。

4.19-4.23

临近五一,聚醚厂和终端下游陆续小单补货。环丙厂在库存无压,排单紧凑的情况下破稳开启小幅推涨,受价格上涨影响但高价之下难放量提振,聚醚厂终端企业陆续少量补仓,小单拿货,谨慎持续跟进,保持刚性生产。

4.26-4.30

环丙厂商整体出货顺畅无压,价格顺轮番连涨价。聚醚厂受限于出货压力未能连续追涨,商谈出货,一单一谈的情况普遍。临近假期,节前补仓采购陆续结束,高价新单难以跟进,接单节奏放缓。市场开始归于平淡,加之价格重归高位,业者谨慎观望情绪增加。

|