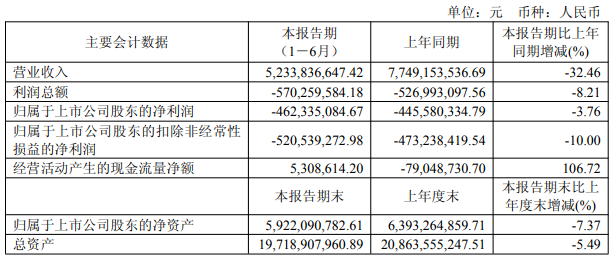

陕西黑猫(601015)8月27日披露2025年半年度报告,报告期内公司实现营业收入52.34亿元,较上年同期的77.49亿元下降32.46%;归属于上市公司股东的净利润为-4.62亿元,同比减少3.76%;扣除非经常性损益后的净利润为-5.21亿元,同比降幅达10%。

利润端亏损扩大,主要受行业供需矛盾与产品价格下行拖累 —— 据国家统计局数据,上半年全国规模以上工业企业焦炭累计产量同比增长3.0%,供应端持续释放,但下游钢企需求偏弱,焦炭 “供强需弱” 格局显著,叠加焦煤价格下跌传导,截至6月底焦炭价格较年初跌幅达22.48%,且年内累计经历10轮下调,仅4月出现1轮小幅反弹,直接冲击公司核心产品盈利空间。

产销量层面,公司核心产品焦炭上半年生产量280.70万吨、销售量285.97万吨,同比分别下降10.39%、9.71%,与行业需求疲软直接相关;甲醇、合成氨等煤化工产品产销量亦同比下滑,其中甲醇生产量同比降幅达35.01%。唯一实现增长的品类为LNG,生产量8.69万吨、销售量8.07万吨,同比分别增长24.08%、16.71%,主要得益于内蒙古黑猫10万吨/年LNG项目于5月试生产,新产能释放带动业绩增量。

作为公司 “煤 - 焦 - 化” 循环经济产业链的重要组成部分,BDO业务在2025年上半年表现低迷,产销量同比大幅下滑。报告期内,公司BDO生产量9402.46吨,较上年同期的2.78万吨同比大幅下降66.18%;销售量为7734.32吨,同比降幅更高达69.82%,是所有主要产品中产销量下滑最显著的品类。

BDO业务产销双降,主要受两方面因素影响:一方面,2025年上半年国内 BDO行业新增产能集中投产,市场供应过剩,而下游聚氨酯、化纤等需求领域增长放缓,市场竞争加剧导致产品价格承压;另一方面,公司上半年产能利用率明显低于行业平均水平,未能充分发挥规模效应,进一步影响了产销量表现。

从行业背景来看,2025年上半年国内BDO市场受新增产能集中投产影响,价格持续下行,部分企业因成本高企被迫降负荷或停产,陕西黑猫BDO业务的低迷表现,本质上是行业周期与公司自身产能调试叠加的结果,并非个例,但对公司多元化盈利结构的构建形成短期制约。

从公司战略布局来看,BDO仍是其 “煤 - 焦 - 化” 循环经济产业链的重要环节,未来业绩改善需依赖两大核心因素:一是技术工艺优化,通过调整原料配比、提升生产效率进一步降低单位成本,增强在行业下行周期中的抗风险能力;二是下游需求复苏,随着国内聚氨酯、可降解塑料等BDO下游应用领域的政策支持与市场拓展,若需求端出现回暖,产品价格与销量有望同步回升,带动业务盈利修复。