1、产能增加,国内新增SBS装置:

2016年,中国SBS产能在106.8万吨,较2015年新增产能8万吨,新建装置企业为宁波金海石化SBS/SIS3万吨/年混产装置与山东玉皇化工5万吨/年SBS装置。宁波金海新上SBS装置采用美国WE技术,7月份试车,7月底成品产出由中石化华东统销,SIS为自销品。玉皇化工SBS装置是通过6万吨的顺丁装置改装而成,11月开始试车,并实现原料自供,但其试车日期恰逢原料飙升,试车成本较高且顺丁改装装置较新装置出现问题较多,因此在11月底产出几次成品交由下游终端工厂试用后,装置暂时停车,预计2017年第一季度恢复开车,产品部分由中石化华北统销。国内民营SBS生产技术多来自巴陵或者部分来自国外,且后期技术维护行对缺乏,因此无论是在产品质量或者研发上,均有所差距,因此,新产牌号在未来激烈市场竞争中能否顺利存货尚未可知。

2、国家“供给侧改革”政策实施

2016年,国家实施供给侧改革,对于化工及大宗原料影响较大。一方面,大上游生产受此影响,部分裂解装置开工负荷降低,供应面上呈现紧缺。另一方面,供给侧改革实施措施之一为“清库存”,体现在SBS行业就是“优胜劣汰”机制。SBS行业下游终端之一为TPR、TPE造粒工厂,但是随着SBS行业近几年的发展,下游工厂良莠不齐,生产质量较为混乱,随着国家供给侧改革政策的实施,部分中小规模工厂经受不住新政策的冲击,停车关闭,下游需求逐步减量,短期内对SBS市场形成利空,但长远来看,经受次波“经济浪潮”冲击存活下来的企业,将体会到后期政策逐步带来的利好支撑,长远来看对SBS行业起到了一个“良性洗牌”的作用,有利于SBS行业更加规范性、规模性的发展。

3、环保督查最严风暴来临

2016年,国家实施环保入驻具体企业的政策,加强对各地重污染排产企业的监督,尤其是11月份重度雾霾红色预警对环保督查反刺激,近几年“最严环保风暴”来临,环保督查小组直接入驻生产企业,华南、华北、华中部分企业开工暂停,下游需求消耗减少,需求进一步拖累市场,但由于多数化工原料上游也受到相应影响,因此,利空利好风险并存。

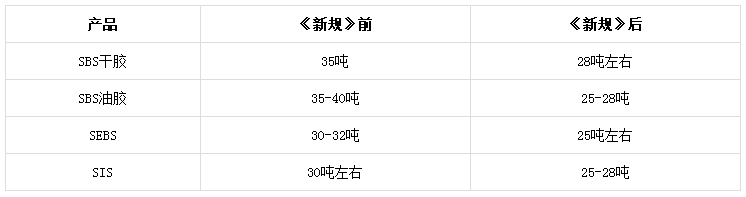

4、“运输新规”实施

2016年9月21日,《超限运输车辆行驶公路管理规定》正式实施,对SBS运输影响具体如下表:

表1、六轴运输车辆前后载货量对比

隆众资讯对物流公司调研得知,运费普遍上涨30%。中石化仓库在茂名,以SBS油胶由茂名运至福建泉州为例,平均每吨的运输成本将由280元/吨上涨到350元/吨左右。国内以远距离汽运为主的厂家有:巴陵石化、茂名石化、宁波科元、燕山石化等,由于物流成本最终是要平摊到下游企业中,尤其是对SBC产品存在大批量采购的鞋材和道改领域,运费的上涨将加重下游工厂生产负担。

5、SBS价格冲至高位

2016年10月-12月,SBS的行情颠覆了大多数业者及厂商的预测。10月中旬至11月初,SBS价格经历短期下跌后,在原料丁二烯的强势支撑下,由看跌逆向转为看涨,且从此一路高歌,“单边上涨”走势覆盖SBS整个年底行情。截止12月底年底,巴陵道改791-H出厂17400元/吨,市场报盘走高至18000-18500元/吨,冲至三年以来的高点,SBS行业的朋友们将经历从未有过的“高位冬储年”,今年冬储行情堪忧。