2017年上半年环氧丙烷总产量约120万吨,环氧丙烷平均开工率约78%,环氧丙烷1-5月总进口量约8.7万吨,1-5月环氧丙烷出口量累计约0.05万吨,1-5月表观消费量约114万吨;

2017年上半年聚醚总产量约110万吨,聚醚平均开工率约47%,聚醚1-5月总进口量约21万吨,1-5月聚醚出口量累计约20万吨,1-5月表观消费量约92万吨。

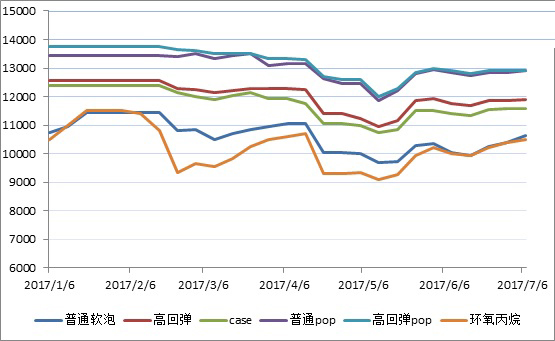

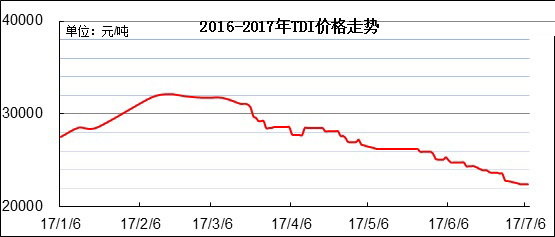

2017年1-6月环氧丙烷和聚醚的价格走势图如下(以华东地区为例):

图1 华东地区各类聚醚及环氧丙烷价格走势图(单位:元/吨)

图2 华东TDI价格走势图

由上图趋势可以看出,2017年上半年,聚醚的价格走势基本追随环氧丙烷的价格走势,只是变化更加平稳。同时,在TDI降价期,聚醚和丙烷有涨价趋势,反之也成立。

2017年1-2月:春节节前,市场预测环氧丙烷节后继续高涨,因此节前积极备货。春节过后,环氧丙烷和聚醚厂家积攒了大量的库存,部分主力工厂库存一度积压到9000-10000吨左右。价格急速下滑。后来山东地区主力工厂大幅降负荷,导致局部地区缺货,全国货源也受到波及,环丙价格再度小幅走高;

3月:3月初期,国内大范围环保检查和吉神检修的消息同时弥漫市场,购货恐慌情绪蔓延,环氧丙烷价格持续走高,但是聚醚受下游需求限制,大多数聚醚无力上涨,为难地夹在PO和下游之间;

4月: 4月初,市场架不住聚醚和聚醚下游的双重压力,价格崩塌,环氧丙烷价格急速下行,在价格下降约1400元后,聚醚适度接单,稳住了丙烷价格(4月2日蓝星东大8万吨环氧丙烷装置因环保问题永久关停);

5月,高桥石化的聚醚装置正式关停,市场提前有心理准备,表现出平稳过度;5月中旬,多家PO工厂集中检修,推动了环氧丙烷价格的又一轮上涨;

6月,金陵亨斯迈的24万吨PO装置开始试料,中海精细6.2万吨PO装置时隔一年后重新开启。