PU鞋底材料具有舒适、轻便、防滑、弹性好、强度高、耐磨、耐油性能好等特点,相较于其他鞋底材料,如:PVC、RB、TPR、EVA,更具备全面性和广泛适用性。

鞋底用聚氨酯原液可分为聚醚型和聚酯型两类,两种类型各有优缺点。聚酯型的强度、耐磨、耐撕裂、耐油性能好,而聚醚型的耐水解、耐霉菌、耐挠曲、耐低温性能好。目前,市场上仍以聚酯型鞋底原液为主,但随着国内聚醚原料及工艺配方的不断优化,聚醚型鞋底原液的市场份额越来越大,应用优势也越来越明显。

PU 鞋底原液的多采用预聚物法制备生产,一般由A、B双组份或A、B、C 三组分构成,厂家配套出售或单独出售某一组份。其中A组分为多元醇组分,主要成分为聚酯多元醇、扩链剂、匀泡剂、发泡剂等。B 组分为预聚物组分,即聚酯多元醇与异氰酸酯反应制得的端异氰酸酯低分子物,其中异氰酸酯主要是纯MDI 及少量液化MDI,纯MDI和液化MDI的比例大概为9:1。通常意义上讲鞋底材料中的改性MDI就是此MDI预聚物,预聚体关键是控制NCO的含量,通过控制异氰酸根,来控制鞋底浇注反应时的发泡速度。C组分为催化剂组分,主要是固体胺和乙二醇。

图表1:鞋底原液工厂出厂鞋底原液实物图

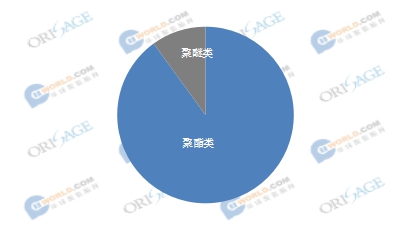

据率捷咨询统计,2016年国内鞋底原液厂家总计20 家左右,其总产量50万吨左右,其中聚酯型与聚醚型的比例大概在9:1,B组份MDI预聚体产量大概在30万吨左右(参见图表2)。

图表2:2016年PU鞋底原液聚酯/聚醚类产量情况 单位:百分比

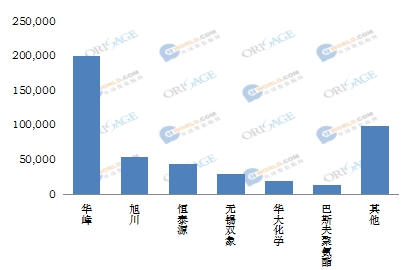

鞋底原液企业主要分布在浙江、福建、广东、江苏、山东等地,由于近年国内鞋底原液产能过剩严重,下游需求增量有限,出口也仅在少数企业如浙江华峰、旭川、禾欣等,出口量在8万吨左右。整体行业开工率偏低,随着原料价格高涨,竞争日益激烈,国内产能越来越集中。大型企业相对平稳,行业订单也逐步向大企业集中,而小型企业因行业竞争以及环保压力而面临淘汰的危机。其中华峰仍是国内鞋底原液最大的生产厂家,其市场份额将近50% 左右,而华峰、旭川化学、浙江恒泰源、无锡双象、华大化学等前五家的产量超过总产量的75%(参见图表3 )。

图表3:2016年国内鞋底原液主要生产厂家产量情况 单位:元/吨

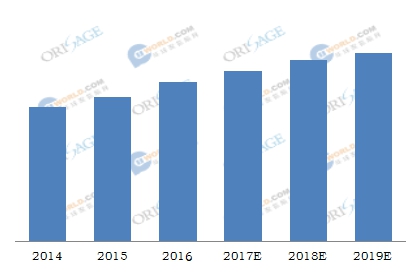

虽然近年来制鞋产业转移、外贸市场增速减缓、环保要求越加严格,部分鞋材企业生产经营经历困难,但PU聚氨酯鞋底材料具有舒适、轻便、耐磨、弹性好、强度高等优点,成型工艺简单,可以有多种密度和硬度的刚性优势仍然会是国内外大多数人的选择,因此整体需求量仍不会有太大的波动(参见图表4)。

图表4:2014-2016年国内鞋底原液预聚体产量及2017-2019年趋势预测 单位:万吨

但不容忽视的是鞋底原液的技术研发也在不断深化发酵,人们对高性能鞋底需求也在不断提升。例如,由于欧美国家对鞋类产品技术指标的提高,低密度聚氨酯鞋底原液需求量日益提高,国内厂家研究和生产的也越来越多。此外其他类型的鞋底料的发展潜力也在逐步凸显,例如BASF研发生产的ETPU以及时下火爆的3D打印鞋都在吞食传统PU鞋底原液市场份额,因此优异性能的PU鞋底原液研发仍将不断持续。