国庆小长假结束以后,国内聚醚市场持续稳步上扬,每天的涨幅大概在100-200元/吨,持续时间长达二周左右。据小编了解到,引起这波涨价浪潮的原因有两点:一是上游PO原料的价格走高,早在中共十九大会议召开之前,长江区域、南京区域等地就面临一系列的限行措施,因而造成了PO运输困难的境况,短期内PO市场供应紧缺;二是下游厂家火热的备货氛围,同样,在聚醚市场供应紧张的情况下,下游需求跟进过快,从而打破了供需的平衡。两方面共同决定了聚醚市场的走势。在国内聚醚市场如此高歌猛进之时,东南亚及印度聚醚市场走势如何?是否也如同国内市场一样,如火如荼?今天,小编就和大家一起来聊聊。

一、价格走势

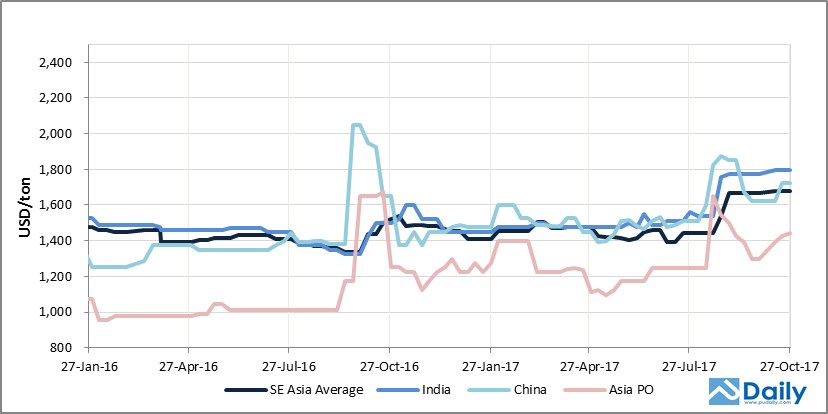

节后归市,国内聚醚出口市场在观望一周后,开始跟随国内市场上行。截止上周五,国内软泡聚醚出口主流报价稳定在1750美元/吨左右的高位,供应商维持前一周聚醚报价不变。相较国内,东南亚当地供应商软泡聚醚价格尽管价格有所上调,然价格优势依旧明显,10月份的市场价为1650-1700美元/吨。印度方面,软泡聚醚市场价听闻在1750-1800美元/吨波动。

二、 市场分析

从PO上游原料市场来看,10月初,受中国和韩国假期影响,东北亚地区丙烯市场买气不足,市场弱势整理,亚洲整体PO价格保持稳定。10月中旬,在国内PO装置开工率严重不足的情况下,国内PO价格宽幅上行。PO供应不畅加之下游急需补货的循环作用下,PO价格坚挺运行,进而导致亚洲PO价格跟随上扬。截至10月27日,亚洲PO价格在1420-1470美元/吨,较月初上涨约150美元/吨。

供需方面,较高的原料价格导致聚醚工厂开工率偏低,厂商限量供货。然下游工厂需求仍旧清淡,聚醚价格上涨空间有限。另外,听闻沙特聚醚货源本月陆续抵达亚洲各国,对市场供给起到一定的支撑作用。

三、后市展望

对于后市走向,小编认为东南亚及印度聚醚市场可能稳盘运行。11月将至,业内多等待壳牌和陶氏新价公布,受沙特货源冲击,近期国内部分厂家已有下调报价迹象,综合考虑原料市场和下游需求,11月下跌可能性不大。