港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

随着近些年中国城镇化及工业化发展的推进,大量的资本涌向综合化工品服务市场,不知不觉中,中国已发展为化工大国,绝大多数化工品产能都已居于世界第一;截至2017年,中国综合化工品服务市场实现总收益约为109,561亿元人民币。

在国内综合化工品服务市场腾飞发展的阶段,应用化学中间商——GHW International(简称:金海威国际),借助化学品行业发展中的红利,公司目前已锐变为国际化化工品服务商,销售收入已达21.79亿(截至2017年底),销售网络已触达海外50多个国家。

虽然营业收入大幅提升,但是公司整体毛利率相对较低。截至2017年底,金海威国际的毛利率为14.6%,低于同期的化工行业的19.45%。这主要的原因是公司主要从事化工产品的中间商,销售收入受到化工原材料成本上升及主营业务研发能力及生产能力(聚氨酯化工品)受限影响。

因此,金海威国际为了能够在扩大公司业务规模的同时,增强公司自主研发及生产能力,公司选择在2019年1月9日,在港交所刊登上市申请书。

氯化胆碱市场龙头,聚氨酯市场不占优

目前,金海威国际主要从事生产及销售化工产品,主要销售活动在中国、东南亚地区及美国等地;其中中国是公司的主战场,截至2017年底,公司在中国的销售收入占比为79.2%。

从主营业务上看,公司的主营业务可以分为四个分部,分别为聚氨酯材料、动物营养化学品、精细化学品及药品产品及中间商服务。其中主要两大核心业务是聚氨酯材料及动物营养化学品。

就聚氨酯材料业务而言,公司主要的聚氨酯材料产品为聚合MDI、TDL、组合聚合醚、异氰酸酯混合物及聚氨酯发泡剂等。其中聚合MDI是公司传统品牌产品,截至2018年前三季度,聚合MDI的销售收入为4.03亿元人民币(单位下同),占总营业收入的比重为24.8%。得益于聚合MDI品牌产品的良好表现,聚氨酯材料分部为金海威国际实现创收比重超过4成,是公司主要的收入来源之一。

据招股书获悉,按照2017年销售收入计算,公司销售及生产聚氨酯材料化工品占国内市场份额的0.8%,排名第四名。

虽然销售收入居于前五名,但是距离以市场份额为21.3%排名第一的万华化学(600309—CN)还有不小距离。

就动物营养化学品业务而言,公司主要动物营业化学品业务产品为氯化胆碱及甜菜碱。其中氯化胆碱是该分部主要的核心产品。截至2018年前三季度,氯化胆碱实现销售收入为4.62亿元人民币,占总营业收入比重为28.3%。

目前,金海威国际在国内氯化胆碱领域是绝对的龙头,按2017年销售收入计算,国内市场份额占比为30.1%,排名第一位,远高于第二名市场份额近11个百分点。同时,公司在国际化氯化胆碱产品市场表现也相对不错,以14.1%的全球市场份额,稳居全球第二名。

营收稳增,毛利率有待提高

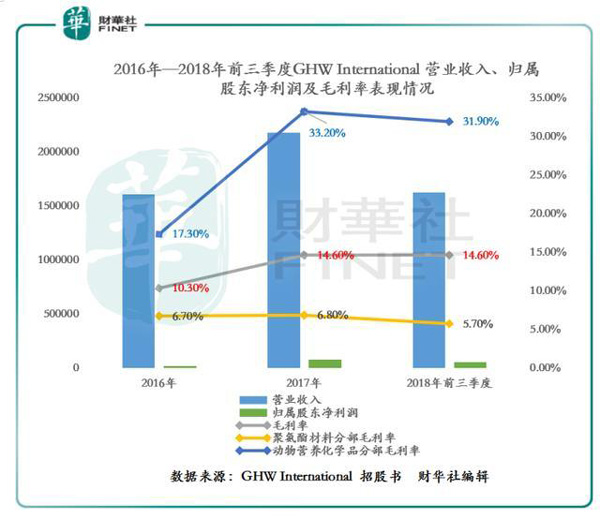

从公司的营业收入上看,金海威国际近三年的营业收入相对可观,从2016年的16.496亿元增至2018年前三季度的16.283亿元。在营收出现稳增的态势之际,同期的归属股东净利润也取得不错的业绩,从2016年的2075.7万元增至2018年前三季度的5636.7万元。

从企业营业收入及归属股东净利润上看,公司整体的业绩表现是不错的,倘若反观金海威国际的盈利能力,公司的主营业务毛利率是有待提升。截至2016年—2018年前三季度,公司的整体毛利率为10.30%、14.60%及14.60%。其中主营业务收入聚氨酯材料分部毛利率出现下滑的趋势,从2016的6.70%下滑至2018年的5.70%。

导致聚氨酯材料业务下滑的部分原因要归于,受期间内聚合MDI销售价格下滑影响,另一部分原因要归于公司自身,金海威国际近8成的销售聚氨酯化工产品是属于第三方的生产的,自主生产的产品较少,进而影响公司聚氨酯材料分部的利润率。

MDI市场利空不减,贸易关税影响尚在

纵观2018年的聚合MDI市场,只能用惨不忍睹来形容。全年整体走势趋于下跌的态势。聚合MDI价格从1月初的27300元/吨跌至12月末的11400元/吨,跌幅超过58%。

面对已到来的2019年,市场依然不看好聚合MDI市场,主要受产能释放、需求不济等因素影响。

从聚合MDI产能上看,国内两大主要MDI供应商拟将在2019年加大投产,如科思创聚合物(中国)有限公司有意将目前的50万吨/年装置增产至60万吨/年,一期项目将于2019年上半年前完成。MDI龙头万华化学也有意将60万吨/年MDI产能扩大至110万吨/年。另外万华化学的项目主管朱明曾表示新增产能将利空后市。

因此,随着2019年MDI市场扩增,一定程度上加大国内产能过剩的现状,及MDI下游需求端受环保、经济环境等因素影响,MDI市场价格将承压,间接影响包括金海威国际在内的聚氨酯材料化工产品中间商的利润率,从而影响公司主营业务收入的可持续性。

除了聚合MDI价格下行压力影响外,据招股书获悉,公司还存在受中美贸易关系影响,被增收关税的不确定性风险。

截至2018年前三个季度,金海威国际有近20.8%的销售收入是来自于海外市场,目前主要化工产品销往至越南、俄罗斯、乌克兰、印度、美国及其他欧洲国家。

受中美贸易关系影响,金海威国际出口的产品在美国、印度和韩国等国需缴纳反倾销税及关税,虽然目前中美贸易关系正进一步磋商中,但是不排除后续存在增加的可能。因此,贸易关税也是一把悬着金海威国际头顶的“达摩克斯之剑”。

结语:

对于2019年开年来,第二家向港交所提交首次上市申请书的金海威国际,赴港上市融资是有利于提升公司国际化品牌发展,借助资本力量进一步加强研发能力,以优化生产流程及开发新产品,提升公司市场竞争力。

但是从公司提交的招书获悉,聚合MDI价格下滑及中美贸易关系紧张或将影响公司未来业绩收入,这些影响因素也是二级市场投资者务必留意的风险项。 |