昨晚万华终于发布了2019年一季报,营收159.5亿,同比减少8.3%;归母27.96亿,同比减少45.98%;扣非24.16亿,同比减少49.14%。看着是挺吓人的,一堆人又该大说周期股业绩下滑了。但是对于一直跟着万华的人则不这么看,这个业绩已经相对不错,只是略低于之前自己25亿-30亿的预期,但如果不扣非的话,也还算马马虎虎吧。原因是自己对出口以及海外市场价格偏低估算不足。公司电话会议中提到,海外提价速度慢于国内,提价幅度一般在50-100欧元/吨,不像国内直接1000、2000块钱地往上涨,所以现在国内MDI价格基本是全球最高的。但是话说回来,提价速度慢也有个好处,涨起来慢,跌起来也慢,可以多少平滑些业绩,降低点波动。

数据来源:海通化工

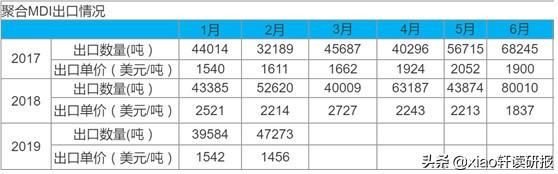

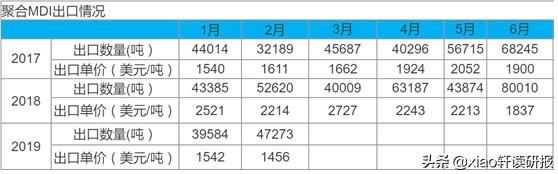

上面两张图是今年一季度国内聚合MDI出口情况。很明显,虽然今年三月国内MDI价格大涨,但出口价格变化不大,出口均价仍在1400-1500美元/吨,相当于国内含税价1.1万/吨。根据公司电话会议介绍,国外价格最低在1300美元/吨,也就是说,当前出口价格仍在底部区间。所以对万华来说,Q1业绩的环比增长是仅靠国内的价格拉动的(出口的量至少占三分之一吧)。这既是个好消息,又是个坏消息。好的是,进一步证明的万华的盈利能力,以及后续的增长空间(出口价格上行);坏的是,如果海外需求不能有效上行,出口价格持续维持在低位,则万华Q2的业绩可能会低于预期。

还是先来看看万华主要产品Q1销量情况:

聚氨酯系列65万吨左右的产销量,2018年产量42.1万吨,今年Q1增长明显,但是有并表因素和TDI投产,所以还是得拆一下。

1)假设Q1产能为30万吨TDI平均开工率为30%,产量为2.25万吨;

2)BC的MDI+TDI产能55万吨,相当于国内180万吨产能的30%。

3)去年Q4聚氨酯系列产量47.7万吨,加入前面两项,MDI增长30%+TDI2.25万吨计算,则为64.25万吨。考虑到Q1的春节需求会相对弱于Q4,所以Q1万华的这个产销量还是不错的。石化系列和精细化工没啥太多可说的,正常发展。Q1还行,那Q2呢?MDI价格一路涨上来,Q2利润能回升到多少?通过价差来估算下。国内市场部分,通过wind查询去年Q2市场报价,聚合MDI为2.15万元/吨,纯MDI为2.94万元/吨。目前市场聚合MDI价格为1.8万元/吨,纯MDI为2.37万元/吨,假设6月份维持当前市场情况,则MDI市场价比去年Q2低0.42万元/吨(聚合:纯为2:1)。成本方面,去年Q2纯苯均价为6200元/吨,目前价格为4500元/吨,每吨MDI需要0.6X吨纯苯,则纯苯方面可以减少1000块钱的成本,再考虑到增值税以及大客户优惠,估计反映到实际价格上,每吨可能仅比去年少赚2000块左右。按Q2 40万吨MDI销量计算,则减少8亿利润,如果考虑到一些量上的增长,MDI估计比去年少赚5个亿左右。海外部分,欧洲BC公司情况不太好说,最近经济貌似又要衰退,只能暂时按业绩承诺来拍脑袋,每个季度3.5亿净利。石化和精细化工按小幅增长考虑,利润贡献希望能在抵掉管理费用、研发费用的增长后还有剩余。这么算的话,不考虑TDI、MMA、PMMA等新投产产品,万华Q2净利润在38亿左右,相比Q1的扣非24亿,增长14亿。

用简单方法来核算,目前MDI的市场价跟去年Q3相近,参照去年Q3的聚氨酯系列销售价格1.57万元/吨,预计今年Q2的销售均价也应该在此附近,相较Q1的1.25万元的均价,增长3000元/吨,按聚氨酯系列65万吨销量,Q1的综合税率估算,多贡献净利15.6亿,与上面算法还算接近。但是,这里面的不确定因素就是出口方面的价格能否像国内的一样快速起来以及新产品能否不拖后腿,从TDI当前的价格来看,TDI应该能贡献些利润,MMA、PMMA则不太清楚。还有增值税从16%降到13%对万华能增加多少利润也难以确定,现在看,终端价格比较坚挺,估计能给自己多留下点,差不多算是1个亿吧。

综上考虑,如果出口价格持续低迷或者上涨缓慢的话,万华Q2的净利润有可能会低于38,按出口20万吨,如果每吨少赚2000块,就是少4个亿,所以目前看万华Q2扣非应该在35-40亿之间。在一季报之前算的Q2归母45-50亿,由于对海外价格上升缓慢预估不足,还是显得过于乐观了。。。目前按照Q2扣非35-40亿,归母40-45亿来算的话,加上Q1归母27亿,将H1归母预期从75亿调低到67-72亿。年化扣非140-160亿,对应当前1381亿市值,算是9倍PE吧