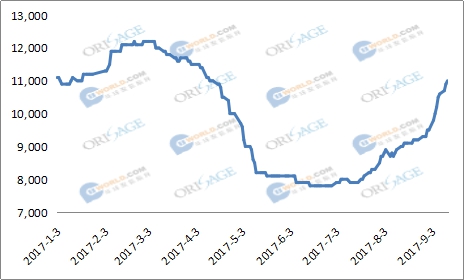

正当MDI双雄在博人眼球之际,一旁的AA也并没有闲着,在经历3-6月价格连续跳水,7月初强势发力后,不知不觉价格已经连涨两月有余,进入9月后价格更是每日刷新一次。从下图中我们可以发现,AA价格从6月最低点7,800元/吨涨到目前的11,000元/吨,增幅达41%,可以说是一跃回到年初,一扫之前的阴霾。那我们不禁发出疑惑,上涨的驱动力到底来自哪里?还能持续多久?后市的走势又将如何呢?

2017年1-9月华东AA市场价格走势情况 单位:元/吨

(数据来源:率捷咨询)

1、供应紧张,种下上涨的苗头

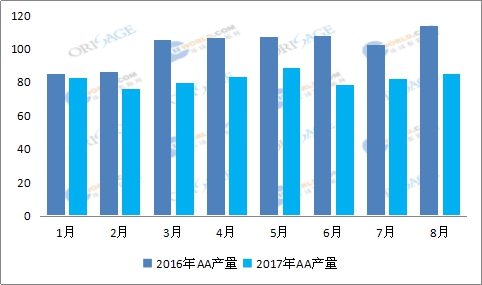

在6-7月中间,AA生产供应端一直都不算太平,装置整体开工率在50-55%左右。辽阳石化单条线运行,期间经历了两周的停车检修。海力此前一直维持2套装置运行,直到7月中下旬才增开一条线。华峰AA主要自供下游及出口,外卖量一直不多,期间一条装置线也经历了为期一周的检修。神马装置此前装置技改影响,负荷同样不高,部分AA仍需行情较好的尼龙66。华鲁恒升及唐山中浩同样因装置问题经历一小波低负期,近期维持稳定。

因此,在本身AA生产装置比较少的情况下,厂家低负开工,使得AA6,7月份产量雪上加霜,环比减少将近6,000-8,000吨的量,再加上洪达、洪业停车每月少将近1万吨的供应量,相比于去年同期产量减少了将近2万吨的量。直到8月中下旬,各厂家的装置情况才基本恢复稳定。

2016/2017 1-8月AA产量情况

(数据来源:率捷咨询)

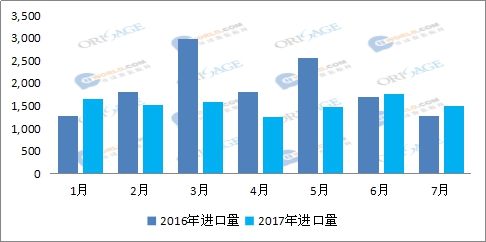

2、出口增长,加剧场内货紧状况

对比去年同期进出口数据,2016年1-7月进口量为13,437吨,而2017年1-7月进口量为10,793吨。进口量较去年同期减少2,644吨,6-7月与去年基本持平。如果说进口减少影响微乎其微的话,再对比一下出口情况。

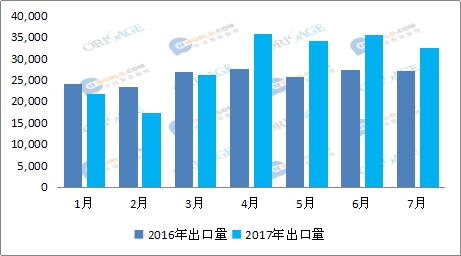

2016年1-7月出口总量181,864吨,而2017年的出口总量为203,080吨,比去年同期增加21,216吨。而且6-7月出口增幅明显,平均增加6,000吨的出口量。国内每月消耗AA量估计在6万吨左右,也即是占10%的量多用于出口,据厂家描述是因出口价格相比国内高,而且需求比较平稳,因此场内的供应紧张情况就可想而知了。

2016/2017 1-7月AA进口量情况

(数据来源:率捷咨询)

2016/2017 1-7月AA出口量情况

(数据来源:率捷咨询)

3、上游坚挺,下游回暖,架起上涨的台阶

如果说7月份的上涨主要是有供应紧张及出口增加带来的,那从8月份开始AA主要原料纯苯价格的连续上调支撑AA上涨也是功不可没的,直到目前为止,纯苯的价格仍显刚挺。

再说到下游情况,3-6月期间,AA下游受环保、安监影响,开工负荷低迷,对AA的需求量平淡,只维持少量的订单拿货。6月末AA价格跌势放缓,中间商及下游逐步有意向低价买入补仓,带动AA一小波涨势。待到7月,下游行情有所好转, 主要下游浆料、鞋底原液订单量增加,开工负荷提高,采购AA的势头回升明显。8,9月份进入下游旺季后,这种势头更是对AA的上涨助了一把力。由于需求增长明显,AA、纯MDI等原料价格顺利向下传导,浆料、鞋底原液近日也是连连涨价。

4、价格上涨超预期,炒涨氛围浓厚

以上种种原因的解释无论是基于事实还是基于数据,都是可以预见、可以合理推断符合常情的,毕竟AA前期亏损严重,AA的价格不可能始终游离在亏本线以下运行,反弹是迟早的事。但是上涨过急过快,如此超预期恐怕就不光是供需方面能解释的了了。

连续上涨的价格,厂商不断上调当月挂牌价格,而后进一步刺激市场情绪,上涨的气氛愈加浓厚,可以说厂家的上调挂牌价格既是上涨的结果也是上涨的原因。此种氛围下,本就持货不多的中间商也趁势而起,毕竟前几月的蛰伏需求低迷,AA出货也是亏损连连,此番上涨,中间商也随价格波动和需求情况有意放缓出货,低价惜售,市场跟涨不跟跌的心态作祟正迎合了市场炒涨的意,因此中间商的市场行为也是更加活跃了AA上涨的势头。

AA这波涨势确实有点出乎意料,也许就是多种因素的叠加裹挟,从后期来看,旺季到来需求端好转的趋势仍将会持续约2月左右,因此下游仍有需求支撑,但需求远不是到了非常乐观的地步,下游需求跟去年同期还是有一定差距。而供应端紧张的情况会有缓解,只有海力一套装置会有为期15天的检修,其他厂商的装置开工稳定,且随着国内价格恢复,创造了一定利润空间,出口量也会有所下滑,这对场内供应紧张的情况也有所缓解。从近3年的历史价格来看,AA最高在12,200元/吨左右,目前的价格在11,000元/吨左右,因此预计短期内AA的价格也因是稳中小涨,等待市场恢复理性后,AA价格将恢复到合理水平。